Wiemy, że powinniśmy oszczędzać na emeryturę, ale regularnie robi to tylko jedna na osiem osób. Pozostali albo oszczędzają nieregularnie albo wcale. Tymczasem możliwości odkładania na starość mamy coraz więcej, a jednym z ciekawszych jest IKZE, które dodatkowo zapewnia ulgi podatkowe.

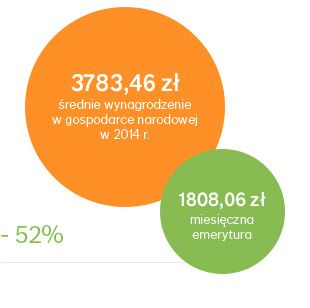

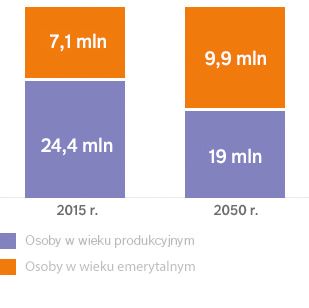

Większość z nas jest świadoma, że emerytury, które dostaniemy w przyszłości będą bardzo niskie. Ludzie w moim wieku o ich wysokości wypowiadają się z ironicznym uśmiechem lub cieniem smutku w głosie. Sprawa nie jest wesoła, a coraz gorsza sytuacja demograficzna naszego kraju powinna niepokoić i zachęcać do oszczędzania.

Polacy wiedzą, że powinni odkładać pieniądze na starość, ale niewielu faktycznie oszczędza. W badaniu „Finansowe zwyczaje Polaków”, zrealizowanym na zlecenie firmy Lindorff w 2016 roku, tylko 13 procent ankietowanych odpowiedziało, że na swoją emeryturę oszczędza regularnie. 41% robi to od czasu do czasu, a prawie połowa Polaków nie odkłada nic.

Znając te statystyki i wiedząc, że człowiek mający prawie 30 lat powinien poważnie myśleć o swojej emeryturze, zainteresowałem się tematem IKZE, czyli produktem emerytalnym, dzięki któremu można oszczędzić pieniądze będące uzupełnieniem emerytury z ZUS.

Czym jest IKZE?

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, to rodzaj dobrowolnego planu emerytalnego, stworzony przez rząd w ramach III filaru. Na IKZE można samodzielnie gromadzić kapitał na dodatkową emeryturę i jednocześnie korzystać z ulgi podatkowej polegającej na możliwości odpisywania wpłat na IKZE od dochodów.

Innymi zaletami, na które pewnie zwrócisz szczególną uwagę w wypadku IKZE są:

- zwolnienie z podatku Belki (czyli podatku od dochodów kapitałowych),

- możliwość oszczędzania nieregularnego oraz zasilania konta nawet niewielkimi wpłatami,

- czy też możliwość darmowego zamknięcia konta.

Oczywiście każda inna forma inwestowania w emeryturę ma swoje zalety. Dlaczego więc skupiam się na IKZE?

Dla mnie, jako dla osoby prowadzącej swoją działalność, ważne są koszty prowadzenia tej działalności i w tym obszarze IKZE jest odpowiedzią na moje potrzeby. Ale nawet jeśli pracujesz na etacie IKZE pozwoli Ci oszczędzać nie tylko na emeryturę, ale także na bieżąco.

Dlaczego moim zdaniem IKZE jest korzystne?

Jeśli chodzi o odkładanie i inwestowanie moich pieniędzy, dokładnie sprawdzam, czy wybierana opcja jest wartościowa. Jednak nie zawsze tak robiłem.

Na emeryturę zacząłem odkładać jeszcze na studiach. Niestety, podążając za głosem świetnego sprzedawcy, nie zapoznałem się w sposób wystarczający z produktem, który mi zaoferował. Wizja dużych zysków i inwestycji obarczonej podobno niewielkim ryzykiem skusiła mnie. Dopiero po kilku miesiącach, widząc, że wrzucam pieniądze do czarnej dziury (której obsługa również kosztowała kilkadziesiąt złotych miesięcznie) przestudiowałem kilka blogów i publikacji, z których dowiedziałem się, że wybrana przeze mnie instytucja cieszy się złą opinią i najlepszym rozwiązaniem będzie wyciągnięcie pieniędzy oraz ratowanie tego, co się da.

Dlatego pierwszym krokiem, który wykonałem, gdy dowiedziałem się o istnieniu IKZE, było jego skrupulatne prześwietlenie, zapoznanie się z warunkami i poznanie opinii mądrzejszych ode mnie blogerów finansowych.

IKZE a podatek dochodowy

Co ciekawe, w IKZE nie możesz inwestować w nieskończoność – wysokość środków, które możesz wpłacić na konto w ciągu roku jest ograniczona i w 2017 roku wynosi maksymalnie 5 115,60 zł (426,30 zł miesięcznie). Kwoty minimalne nie są ustalane, jedynie wysokość pierwszej wpłaty wynosi 50 zł. Nie masz też obowiązku dokonywania regularnych wpłat.

Istotne jest to, że wpłaty na IKZE w danym roku możesz odpisać od dochodu wpisując je do zeznania podatkowego. Dzięki temu zmniejszysz płacony podatek o równowartość 18%, 19% lub 32% kwoty wpłaconej na IKZE.

Jeśli zaliczasz się do grupy podatników z pierwszego progu podatkowego (18%), to w 2017 roku odliczysz nawet 920,80 zł. Jeśli Twoją stawką podatku jest 32%, to odpiszesz do 1 636,99 zł, a osoby prowadzące działalność gospodarczą w oparciu o podatek liniowy odpiszą 971, 96 zł. Oczywiście, jeśli kwota wpłacona na IKZE w 2017 roku wynosi 5 115,60 zł.

Łatwość inwestowania

IKZE jest związane z inwestycjami, a każde inwestycje są obarczone pewnym ryzykiem. W ramach IKZE w Towarzystwie Funduszy Inwestycyjnych (TFI) możesz wybierać fundusze, w które chcesz inwestować. Różnią się one od siebie poziomem ryzyka i wysokością zwrotu z inwestycji.

Możesz wybrać bardziej ryzykowne fundusze, które pozwalają zyskać więcej. Możesz wybrać też takie, które obarczone są niewielkim ryzykiem, co niesie za sobą mniejsze zyski, ale daje większy spokój osobom, które przede wszystkim nie chcą tracić. Co ważne, jako posiadacz IKZE w TFI wybierasz fundusze, ale nie zarządzasz nimi samodzielnie, co jest dużym plusem, jeśli nie masz doświadczenia w inwestowaniu.

Dziedziczenie środków

Cześć osób, które nie odkładają na emeryturę twierdzi, że i tak prawdopodobnie nie dożyje tego czasu. Na wszelki wypadek warto byłoby jednak mieć rezerwę, gdyby scenariusz o szybkiej śmierci się nie sprawdził. Środki, które są gromadzone na IKZE są dziedziczone, a wskazany dziedzic może je wypłacić po opłaceniu 10% podatku. Oszczędzający może wskazać jedną lub więcej osób, które powinny otrzymać środki, a dyspozycję można zmienić na przestrzeni lat.

Brak podatku Belki

Oszczędności gromadzone na IKZE można wypłacić po ukończeniu 65 roku życia, pod warunkiem, że wpłaty na nie były realizowane przez minimum 5 lat kalendarzowych. Podatek, który należy zapłacić dokonując wypłaty zgromadzonych środków wynosi 10%. To jedyna opłata. Korzystając z IKZE jesteś zwolniony od podatku Belki.

Jeśli zdecydujesz się wypłacić pieniądze z IKZE wcześniej, musisz wypłacić je w całości. Wtedy wypłacona suma zostanie doliczona do Twojego dochodu i objęta podatkiem odpowiedniej wysokości (w zależności od tego, na który próg podatkowy będzie Cię dotyczył w momencie wypłaty, będzie to 18%, 19% lub 32%).

Elastyczność

Gdy już założysz IKZE i po kilku latach stwierdzisz, że inna instytucja finansowa lepiej będzie zarządzała Twoimi pieniędzmi lub sam będziesz chciał zmienić sposób inwestowania, masz możliwość zmiany i przeniesienia oszczędności do innej firmy.

Jak już wspomniałem, środki zgromadzone na IKZE możesz wypłacić po ukończeniu 65 roku życia. Masz możliwość wypłacenia wszystkich pieniędzy na raz (a przy regularnym oszczędzaniu może się tam uzbierać okrągła suma) lub rozłożenia wypłat w czasie tak, by co miesiąc otrzymywać coś w rodzaju drugiej emerytury. Decyzji nie musisz podejmować w momencie otwierania konta, a wtedy, gdy je zamykasz.

Warto sprawdzić, o jakiej kwocie oszczędności rozmawiamy. Na wspomnianej wyżej stronie www.nntfi.pl/emerytura/ikze znajdziesz kalkulator, który pomoże Ci wyliczyć, ile możesz oszczędzić, jeśli zaczniesz inwestować już dzisiaj. Oczywiście nie są to dokładne wyliczenia, ale dadzą Ci pewne wyobrażenie dotyczące możliwych wypłat zarówno jeśli zdecydujesz się na wypłatę jednorazową, jak i na rozłożenie ich na 5, 10 lub 20 lat.

Fakt, że dla młodego człowieka wizja emerytury to wizja odległa, nie powinien wpływać na rezygnację z oszczędzania. Nikt z nas nie chce chyba obudzić się z przerażeniem w wieku 45 lat zdając sobie sprawę z tego, że nie posiada żadnej poduszki finansowej. Na szczęście świadomość, co do potrzeby oszczędzania wzrasta. Mam nadzieję, że będzie wzrastała cały czas, a ja dołożyłem do niej niewielką cegiełkę w postaci tego wpisu.

Daj znać, czy zacząłeś już oszczędzać na stare lata i w jaki sposób zarządzasz swoimi inwestycjami.

Moim zdaniem IKZE jest świetnym produktem, ale oczywiście warto zbadać, gdzie się chce go otwierać. Założyć IKZE można jedno, ale na szczęście w grę wchodzi transfer, więc nie ma się co obawiać :) Warto zacząć jak najwcześniej!

Zdecydowanie się zgadzam. O wiele dłużej rozważałbym inwestycję w „sztywne” produkty.

Bardzo merytoryczny post. Odwaliłeś kawał dobrej roboty!

Dzięki Tobie dowiedziałem się o ważnej rzeczy. Thx :)

Bardzo mnie to cieszy :) Pozdrowienia!

Dobry tekst. Nie bardzo znam się na kwestiach finansowych, ale jak widać warto już teraz pomyśleć o swojej przyszłej emeryturze:)

Nie słyszałam wcześniej o tej formie oszczędzania. Wprawdzie odkładam już nad emeryturę, ale zawsze warto przyjrzeć się innym opcjom. Dzięki :)

O, to ciekawe. Trochę tylko strach, że w końcu państwo położy łapy także i na IKZE, tak jak położyło na OFE…

też się tego obawiamy. Natomiast póki co jest to bardzo ciekawa forma oszczędzania :)

Dobry, merytoryczny wpis. Bardzo za niego dziękuję.

Cieszę się, że pomogłem :)